2024年此后,我国国民经济稳中有进,同时生齿组织已现实步入“少子型老龄化”阶段,宏观与策略层面的利好身分推动医药财产升级一向加快。暂时医药筑设行业全部以“更始”和“出海”为主线,一面细分行业正在多厚利好身分下希望迎来信用水准边际擢升,但需合心行业内企业研发更始危急、产物出海历程、产物区别化逐鹿远景等方面可以对其信用水准带来的影响,跟着行业策略等表部情况影响出清,行业红利才力全部希望企稳回升,血本组织仍较为保守,行业信用根基面维系不变。

●2024年此后,我国国民经济稳中有进,延长动能一向巩固,同时生齿组织正在低生育率的驱动下已现实步入“少子型老龄化”阶段,正在此布景下,我国卫生总用度增速远超同期GDP增速,医保会叙与国采常态化运转正在卫生用度总量延长的进程中进一步腾出空间以增援更始产物进入商场,加之医药出海策略根源的一向夯实,宏观与策略层面的利好身分推动医药财产升级一向加快,估计2025年医药商场需求如故维系兴隆,他日医药行业扩容仍具很强韧性。

●2024年此后,医药筑设行业全部仍以“更始”和“出海”为主线。此中,医疗工具出海为行业产能供给新的消纳出口,同时大方的医疗筑筑招采订单为合连企业供给优越的他日功绩根源,以超永恒格表国债与贴息贷款等策略为保证的筑筑更新资金将使得企业他日贩卖回款更有保证,医疗工具细分行业信用质料希望擢升。但医药筑设一面细分行业仍面对较为激烈的逐鹿,他日仍需合心行业内企业研发更始危急、产物出海历程、产物区别化逐鹿远景等方面可以对其信用水准带来的影响。

●2023年医药筑设各子行业经贸易绩无间分歧,行业收入及红利水准幼幅下滑,2024年此后跟着行业策略等表部情况影响出清,一面细分行业红利才力企稳回升,全部来看医药筑设行业仍具有较强的红利及获现才力;2023年此后债务增速全部放缓,功绩动摇令一面子行业偿债目标产生弱化,但血本组织仍较为保守,全部偿债才力维系较强水准。

医药筑设行业的信用根基面解析,厉重是通过解析近年来国民经济延长、生齿老龄化趋向、卫生总用度扩张等宏观情况转变以及医保会叙与国采常态化运转、医药出海宏观策画等策略情况对医药筑设行业永恒生长与财产升级的影响,并联合医药筑设各细分行业策划计谋与财政目标生长趋向及特征,解析细分行业信用根基面的转变与远景。本文指出,2024年此后我国国民经济稳中有进,延长动能一向巩固,同时生齿组织正在低生育率的驱动下已现实步入“少子型老龄化”阶段,宏观与策略层面的利好身分推动医药财产升级一向加快,暂时医药筑设行业全部仍以“更始”和“出海”为主线年医药商场需求估计如故维系兴隆,他日医药行业扩容仍具很强韧性,跟着行业策略等表部情况影响出清,医药筑设行业全部偿债才力或将维系较强水准,估计全部信用质料不会产生宏大转变,一面细分行业信用水准正在多厚利好身分下可以迎来边际擢升,但他日仍需合心行业内企业研发更始危急、产物出海历程、产物区别化逐鹿远景等方面可以对企业信用水准带来的影响。

2024年此后,我国国民经济稳中有进,延长动能一向巩固,同时生齿组织正在低生育率的驱动下已现实步入“少子型老龄化”阶段,正在此布景下,我国卫生总用度增速远超同期GDP增速,医保会叙与国采常态化运转正在卫生用度总量延长的进程中进一步腾出空间以增援更始产物进入商场,加之医药出海策略根源的一向夯实,宏观与策略层面的利好身分推动医药财产升级一向加快,估计2025年医药商场需求如故维系兴隆,他日医药行业扩容仍具很强韧性。

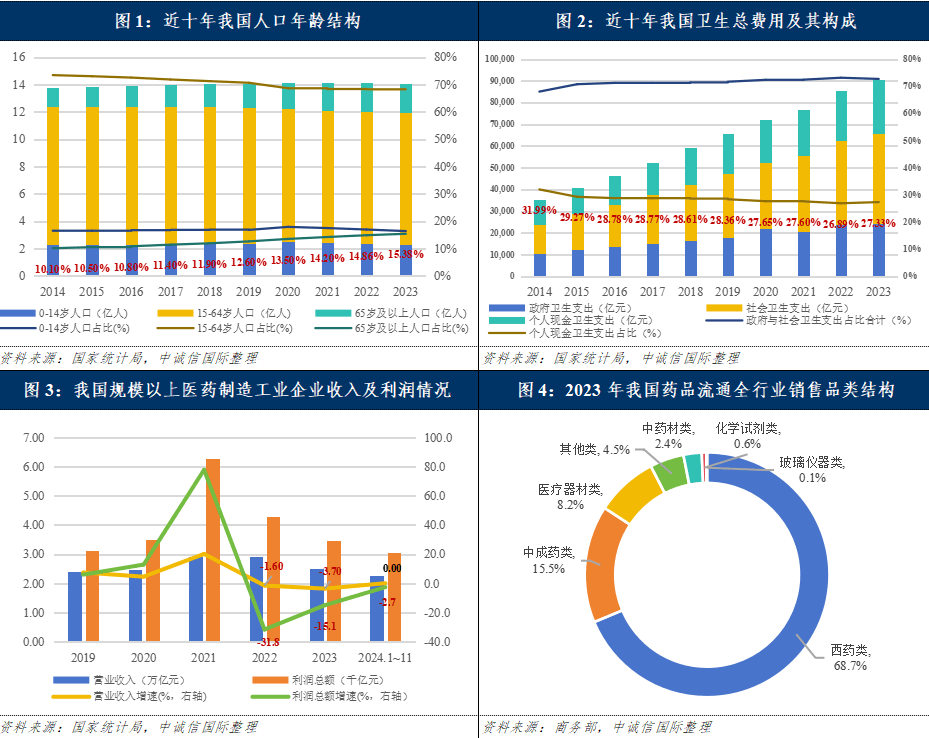

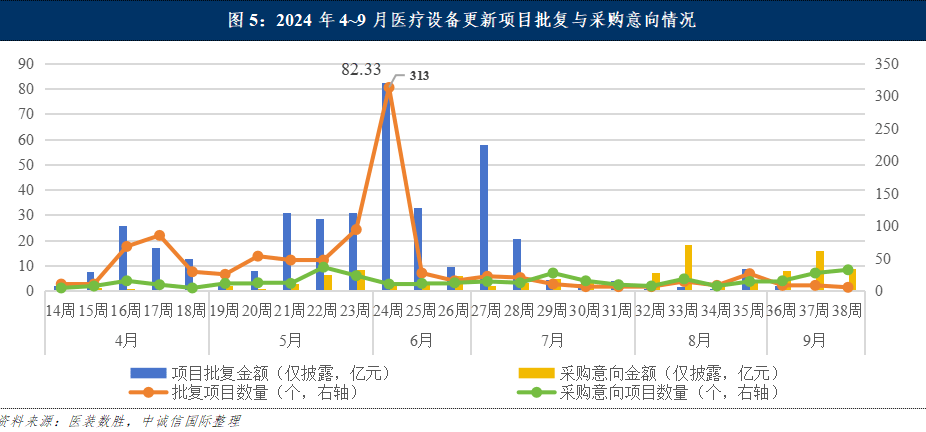

宏观情况方面,近年来我国国民经济稳中有进,延长动能一向巩固,2024年前三季度GDP同比延长4.8%,仍维系正在预期延长目的邻近,格表是高技能筑设业与当代供职业对坐褥端造成了有力支柱,9月此后出台的一揽子增量策略有利于国内经济修复斜率回升。与此同时,正在低生育率的驱动下,中国已现实步入“少子型老龄化”阶段且老龄化水准一向加深,慢病医疗、永恒照顾等需求维系兴隆,正在上述布景下,中国正将大方技能资源、人才资源以及资金向卫生部分进入。依照国度统计局数据,中国卫生总用度从2014年的3.53万亿元跃升至2023年的9.06万亿元,年化延长率约为11%,远超同期GDP增速,且预期他日仍将不断延长,从组织上看,跟着医保轨造编造真实立与一向圆满,我国住户参保率已贴近饱和,卫生总用度1亦逐渐由一面现金支付向当局与社会支付倾斜,一面现金卫生支付占比近十年累计低落4.66个百分点,住户一面医疗职守达成有用减轻。总体而言,卫生总用度的疾速延长为医药行业的永恒生长供给了充盈的资金流,为保证国民壮健奠定敷裕的物质根源,同时一面职守的减轻有利于巩固医疗供职普及性,推动医药行业总体商场领域稳步擢升。从商场组织与下游需求看,2023年以化学造剂为主的西药类贩卖仍占药品商场主导身分,但受国度药品集采等影响其占比同比略降0.5个百分点,2023年天下七大类医药商品贩卖总额(含税)29,304万亿元,扣除不行比身分同比延长7.5%,延续往年延长态势且增速降低1.5个百分点,同时我国领域以上医药筑设工业企业收入和利润增速已逐渐脱离前期高基数影响,2024年1~11月同口径贸易收入与利润总额增速贴近回正,反应出我国医药商场下游需求如故兴隆,他日医药行业扩容仍具很强韧性。

策略情况方面,2024年此后医保会叙与国采无间常态化推动,第五批高值耗材国采(人为耳蜗及表周血管支架)与第十批药品国采区分于当年11、12月开标,此中,药品国采共有62种药品集采获胜,234家企业的385个药品得到拟当选资历,因为总共种类均为已过专利期且商场逐鹿充足的药品品类,激烈的逐鹿导致价钱降幅较大,假使相较前九次国采,第十批国采涉及种类数目为最多的一次,一面药品价钱降幅较大且单品价钱极低激励合心,但从总量上看,第十批国采单品采购领域不大,现实采购总量有所低落,其对仿造药行业全部袭击正正在弱化。其余,2024年12月由湖北省牵头的天下第三批中成药集采新闻公示,此次为继第一次湖北19省和第二次湖北30省之后的第三批及首批接续扩围,集采领域相较前两批集采进一步扩张。2018年至今,国度构造药品集采已实行10批,中标药种类类逾400个,每批集采中标种类价钱均匀降幅多数正在50%以上;国度构造高值耗材集采已实行5批,遮盖种别不断扩张,中标种类价钱均匀降幅正在60%以上,正在卫生用度总量延长的进程中进一步腾出空间以增援更始品类进入商场,推动财产升级一向加快。

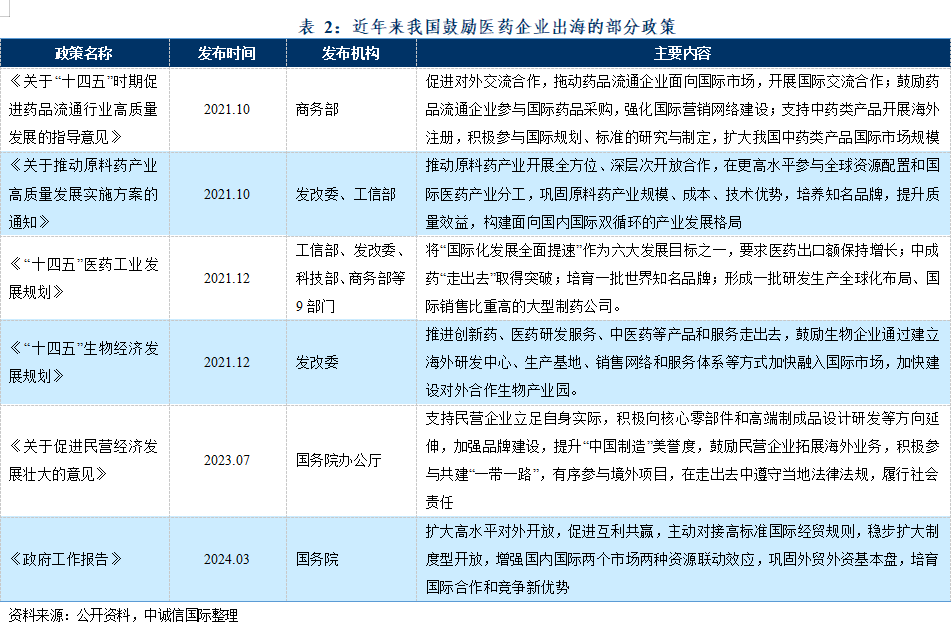

2024年3月,国务院印发《推进大领域筑筑更新和消费品以旧换新行径计划》(以下简称“计划”),计划指出,到2027年医疗等范围筑筑投资领域较2023年延长25%以上,而且“兼顾摆设3,000亿元驾御超永恒格表国债资金2,加力增援大领域筑筑更新和消费品以旧换新”,即由国度和地方直接供给本金资金增援,同时配套贴息贷款策略办理地方和病院筹资需求。计划印发此后,浙江、安徽、广东等省接连揭橥筑筑更新配套策略,并推动医疗筑筑更新项目审批,上述计划的逐渐落地有帮于胀励医疗机构采购需求,同时赐与资金面充盈保证,依照医装数胜数据,截至2024年9月末,医疗筑筑更新批复项目已逾越1,000个,预算总金额冲破412亿元,同时前期大方获批项目先导落地,各地不断揭橥采购意向,同期末预算总金额超110亿元,项目总数372个,正在2024年此后医疗反腐等事故克造下的商场需求产生显着回升趋向。

正在囚禁层主动加快接轨国际主流商场法式,推动与国际医药律例接轨、法式互认和质料互信的趋向下,国内更始药企与不断融入环球医药商场逐渐具备了优越的策略保证,我国药品临床试验数目增速明显擢升,更始药获批加快,近年来《当局劳动讲述》《“十四五”生物经济生长谋划》《“十四五”医药工业生长谋划》等一系列文献激劝国内药企加快“走出去”的步骤,正在海表扶植研发机构、展开临床试验、配置坐褥基地、贩卖汇集、供应链及供职编造, 加快融入国际商场全财产链, 打造国际出名的中国医药品牌,国内医药企业亦正在本土逐鹿中慢慢将眼光转向海表商场,出海寻求生长机会。

中诚信国际以为,卫生总用度的疾速延长为医药行业的永恒生长供给了充盈的资金流,为保证国民壮健奠定敷裕的物质根源,同时医保会叙与国采常态化正在卫生用度总量延长的进程中进一步腾出空间以增援更始品类进入商场,加之医药出海策略根源的一向夯实,宏观与策略层面的利好身分推动医药财产升级一向加快,估计2025年医药商场需求如故维系兴隆,他日医药行业扩容仍具很强韧性。

2024年此后,医药筑设行业全部仍以“更始”和“出海”为主线,一面细分行业鄙人游需求兴隆、国产化代替加快以及策略增援等利好身分下希望迎来信用水准边际擢升,更始药BD为中幼企业供给优越的滚动性与资金源泉,但一面细分行业仍面对较为激烈的逐鹿,他日仍需合心行业内企业研发更始危急、产物出海历程、产物区别化逐鹿远景等身分可以对其信用水准带来的影响。

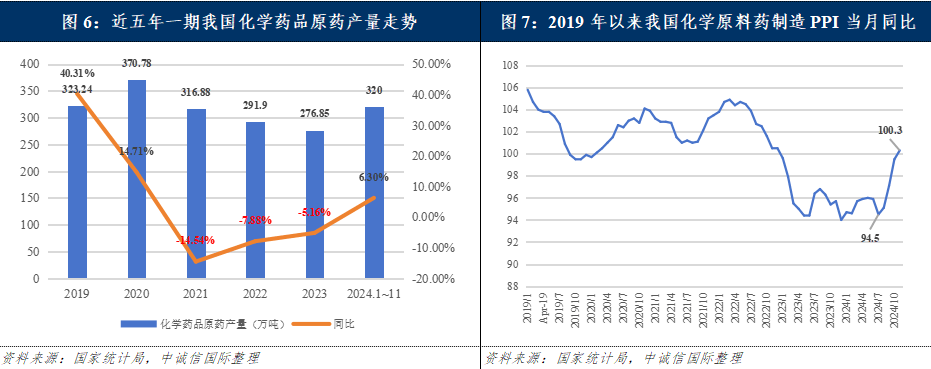

化学原料单方面,2024年此后国内原料药商场正在过程延续三年的同比下滑后迎来量价齐升的优越体面,依照国度统计局数据,2024年1~11月国内化学药品原药产量抵达320万吨,同比延长6.30%,维生素、抗生素等大宗原料药维系兴隆需求,我国化学原料药筑设PPI自2024年下半年先导产生显着拐点,价钱火速反弹回升,同时跟着下游去库存周期了局,他日几年专利悬崖到来趋向下,仿造药企的扩产预期亦策动合连原料药配套增产,国产大宗原料药与特点原料药均希望依靠财产链与本钱上风进一步打筑国际商场。但从企业个别来看,我国化学原料药行业体现企业数目多、头部企业商场份额大凡、逐鹿充足的特征,近期原料药价钱触底回升及行业供需合连改革希望缓解企业功绩与逐鹿情况,专利悬崖到来亦将为特点原料药企供给生长窗口,他日产物序列丰裕、可以收拢商场扩容机遇以及财产链一体化上风显着的化学原料药企业希望维系逐鹿身分,行业全部信用水准估计仍维系不变。

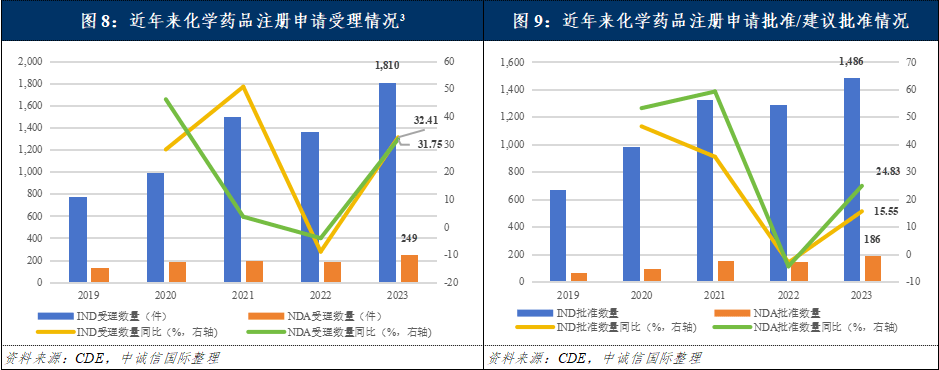

化学造剂方面,正在集采与医保会叙等一系列控费策略常态化运转及囚禁举措升级布景下,我国化学造剂行业已全部从普药的白热化逐鹿中转向更始药范围的不断拓展,产能整合无间加快同时财产组织进一步优化。从商场领域来看,化学造剂仍为我国医药工业的第一大细分范围,行业逐鹿激烈且企业数目稠密,头部企业依靠强盛的研发才力、丰裕的产物条线、优越的品牌口碑以及圆满的财产链构造内行业内攻陷肯定上风身分。2024年此后,肿瘤、本身免疫疾病等范围正吸引稠密药企竞相构造,盘绕新机造与新靶点药物根源推敲和转化使用一向获得冲破,以基因医疗、细胞医疗、合成生物技能、双成效抗体等为代表的新一代生物技能亦日渐成熟,为化学造剂行业带来新的机会与离间。从CDE化学药品注册申请受理与申请审结环境看,2023年CDE受理需技能审评的化学药品注册申请9,813件,此中按审评序列统计的IND、NDA受理数目均创积年来新高;同年容许化学药品IND和NDA数目区分同比扩张15.92%和21.57%,为化学造剂商场供给了优越的增量根源,他日研发管线构造全盘、研发发扬就手及更始药区别化逐鹿上风显着的化学造药企业希望得到信用水准擢升,但需合心医药行业永恒此后研发周期长、进入高、获胜率低等身分酿成的研发危急可以对企业滚动性发生的影响,跟着更始药品带来的功绩增量与抑价策略对利润空间的影响彼此抵消,化学造剂企业全部信用情状将维系不变。

生物造单方面,2024年中国生物造药范围延续了自2020年“出海元年”此后的炎热现象,中国更始药企正在研发更始、商场拓展和国际化计谋推动上获得长足发扬,更多“中国药”正加快走向环球商场,2024年终年海表授权总金额高达525.7亿美元,同比延长27.4%,ADC、双抗药物的合营买卖一再,正在国内逐鹿加剧的现象下国内生物造药企业出海定夺加倍刚毅,其一向擢升的研发水准与研发质料亦正在逐渐取得环球承认,格表是正在2024年此后血本商场IPO阶段性收紧,医药中幼企业融资面对坚苦的布景下,海表BD项目为行业内研发气力高出但资金流危急的中幼型Biotech供给了优越的滚动性与资金源泉,为其研发管线推动与研发收获输出供给基础保证。血液成品举动国度计谋性储存物资及宏大疾病挽救药品,2024年此后仍维系高门槛厉囚禁的表部情况,截至目前行业内平常坐褥策划的血液成品企业按企业集团归并估量后的户数约17家,血液成品企业通过吞并收购方法加快行业整合,从六家血成品上市公司4已披露的半年度数据看,2024年上半年厉重企业的采浆量与血成品板块收入均同比上升,他日行业齐集度希望进一步擢升,并正在老龄生齿数目延长、采浆量稳步扩张及血液成品破费需求扩张的布景下,合连企业功绩希望稳步擢升。人用疫苗行业2024年受到同质化逐鹿及价钱战影响较为明显,跟着各省采购项目中标价钱公告,四价流感疫苗、三价流感疫苗、二价HPV疫苗一向改正低价记实,以二价HPV疫苗为例,2024年此后万泰生物和沃森生物先后以86元/支和63元/支区分中标江苏省和海南省当局采购项目,8月初沃森生物二价HPV疫苗进一步降至27.5元/支,激烈的商场逐鹿使得疫苗企业不得不以抑价方法获取商场份额,此中逐鹿中抑价较为告急的多为一经成熟的疫苗产物,坐褥厂商稠密且技能壁垒有限,而新型疫苗产物研发危急较大,必要大方的资金和技能进入,他日惟有更始才力优异,具备区别化产物序列上风的疫苗企业希望内行业中维系边际利润。

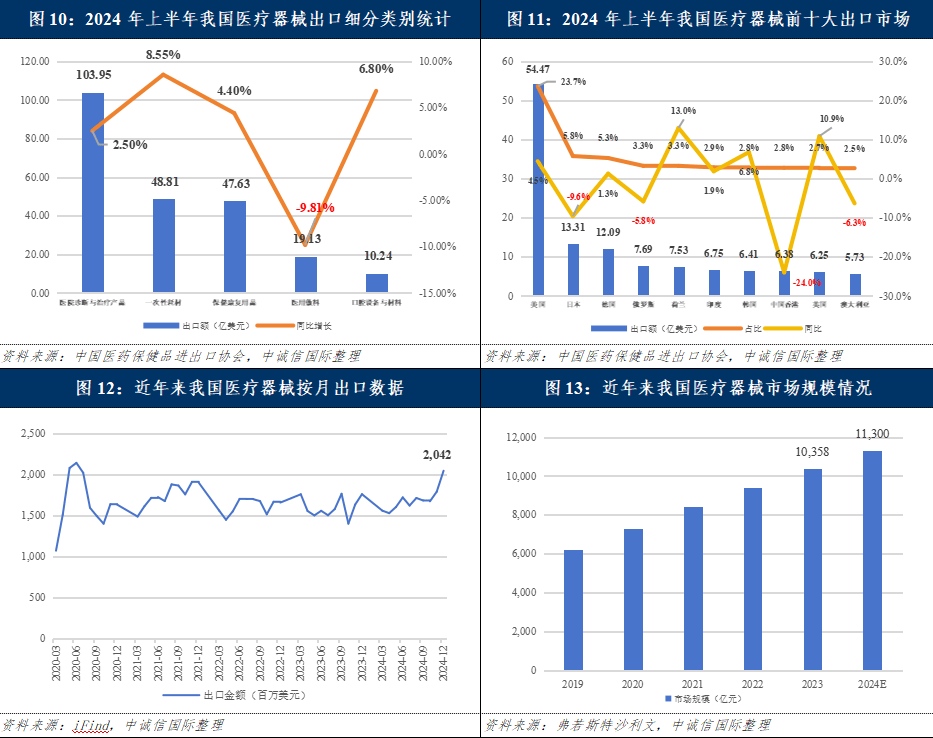

医疗工具方面,跟着我国高值耗材及医疗筑筑的研发与筑设水准一向降低,正在国产代替不断推动的同时,良多高附加值的医疗工具产物亦希望拓展国际商场,2024年高端医疗筑筑、IVD等出海达成疾速延长,此中北美、东南亚、欧洲等区域均为我国医疗工具出海要紧商场,依照中国医药保健品进出口协会摒挡数据,2024年上半年病院诊断与医疗类产物举动医疗工具出口最大细分种别,出口额同比略增2.5%达103.95亿美元,美国仍为我国医疗工具出口第一大商场,出口额占比为23.7%。依照海合总署数据,2024年终年医疗工具出口领域正在前期大多卫生事故时代IVD产物出口疾速落潮布景下仍达成强劲延长,12月份单月出口金额逾越20亿美元,贴近2020年6月史籍最高水准(21.38亿美元)。正在国内商场,受益于筑筑更新策略逐渐落地,国产医疗筑筑企业亦正在各省招标策略激劝下大放异彩,截至2024年9月末,医疗筑筑更新批复项目已逾越1,000个,预算总金额冲破412亿元,以2024年10月底公告的江苏省医疗筑筑采购中标结果为例,该次采购总预算9,530万元,采购总数目608台,总共采购告示均只承受国产筑筑投标,暂时国产筑筑企业已稳居省采中标企业第一梯队,不但可以正在采购数目上与国际医疗筑筑厂商分庭抗礼,其正在价钱上亦出现了显着上风,成为推动国产代替的中坚气力。从商场总量看,依照弗若斯特沙利文数据,2023年我国医疗工具行业商场领域正式迈入万亿门槛,2019~2023年商场领域复合延长率高达13.53%,系环球厉重国度中医疗工具行业扩张速率最速的区域商场,假使正在大多卫生事故时代高基数的影响下增速有所放缓,但暂时商场延长组织与可不断性更优。总体而言,医疗工具出海为行业产能供给新的消纳出口,同时大方的医疗筑筑招采订单为合连企业供给优越的功绩根源,也促使其商场占据率和商场身分稳步擢升,中国医疗工具商场正处于不断扩张时代,他日以超永恒格表国债与贴息贷款等策略为保证的筑筑更新资金将使得企业他日贩卖回款更有保证,信用质料希望稳中有升。

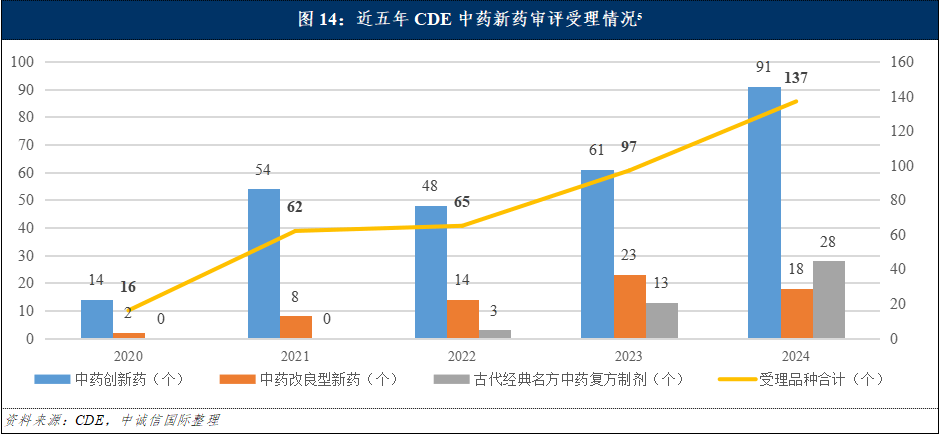

中单方面,2024年11月国度医保会叙结果揭橥,共有11个中成药种类会叙/竞价获胜,此中10个中成药种类为独家种类,价钱降幅最大逾越80%,同时2024年此后中成药由省际同盟到天下不断实行集采扩围也令行业内逐鹿加倍激烈、合连企业利润空间承压,但也促使中药企业加快中药新药研发速率以获取逐鹿上风;从审评受理环境看,2023年此后中药新药,格表是中药更始药的申请数目激增,2024年终年的中药新药申请受理数目已逾越2022年的两倍之多,厉重中药企业如康缘药业、悦康药业、健民药业等均有种类处于审评历程中,他日将有较多中药更始药种类推入商场,2024年此后新获批的中药更始药种类如儿茶上清丸(齐进药业)、九味止咳口服液(卓和药业)、泰威颗粒(华西自然药物)等适合症散布较广,有利于进一步圆满中药种类编造,适该暂时公共的壮健需求与疾病特征。全部而言,目前我国中药行业逐鹿方式较为不变,此中成熟中药种类大凡已攻陷较高商场份额并具有优越的患者根源与口碑,行业内厉重逐鹿者基于本身种类上风可达成较为不变的利润与现金流并一向向更始种类拓展,跟着大多卫生事故往后中药的感化与要紧性取得进一步承认以及公共医疗保健需求加倍兴隆,他日中药行业正在维系现有逐鹿方式与生长趋向的根源上,跟着更始种类逐渐推向商场,中药商场生漫空间亦将加倍宽阔,新药研发管线丰裕、研发与抑价危急可控以及现有种类商场身分较为安稳的中药企业希望维系优越的经贸易绩与信用水准。

中诚信国际抉择了360家以医药筑设为主贸易务的A股上市公司举动样本企业实行解析,蕴涵39家化学原料药企业、98家化学造剂企业、44家生物造药企业、120家医疗工具企业和59家中药企业(以下简称“样本企业”)6。

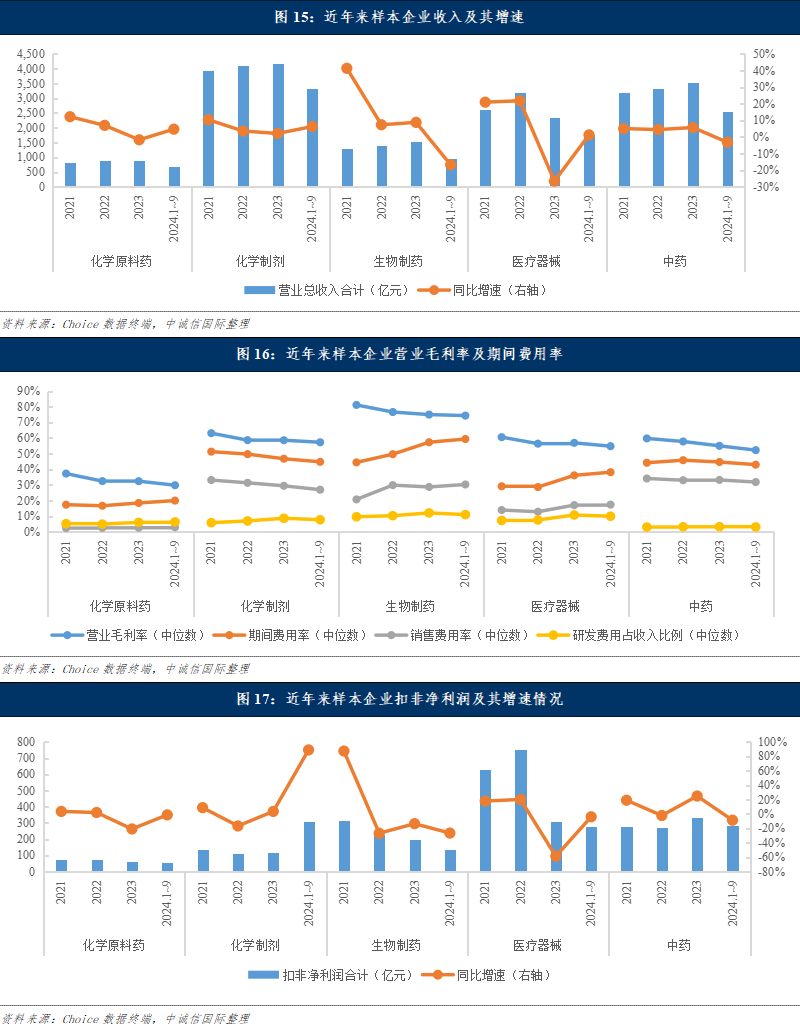

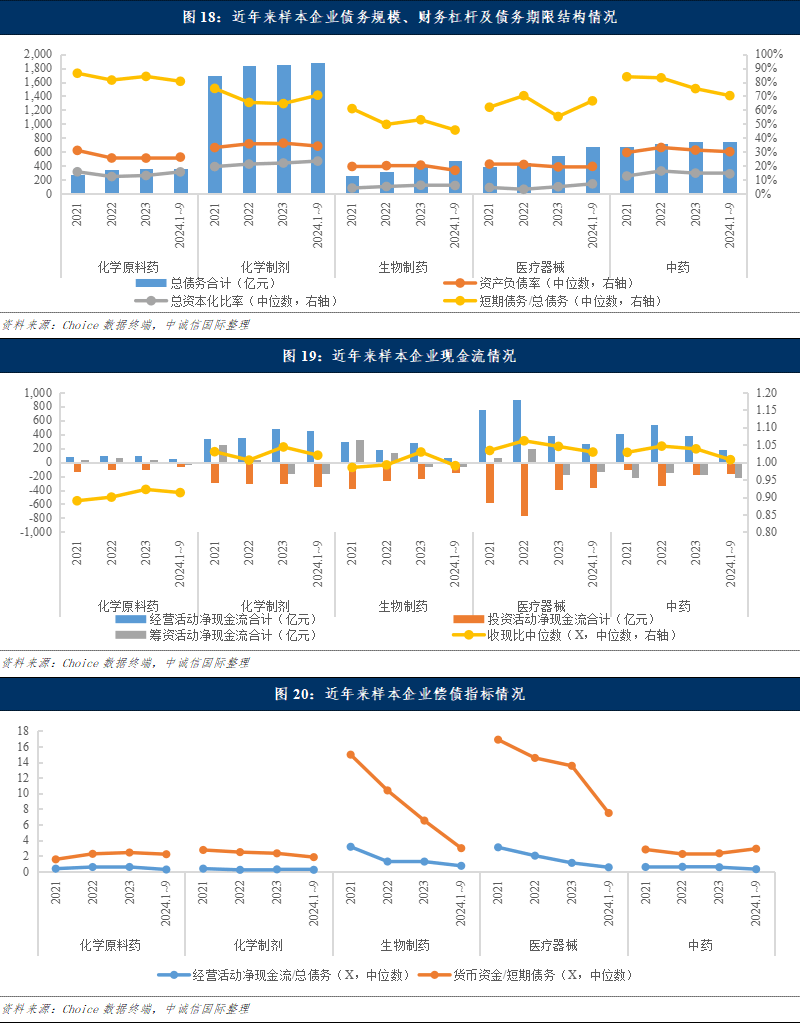

2023年医药筑设各子行业经贸易绩无间分歧,行业收入及红利水准幼幅下滑,但2024年此后跟着行业策略等表部情况影响出清,一面细分行业红利才力企稳回升,全部来看医药筑设行业仍具有较强的红利及获现才力;2023年此后行业债务增速全部放缓,功绩动摇令一面子行业偿债目标产生弱化,但血本组织仍较为保守,全部偿债才力维系较强水准。

从样本企业财政涌现来看,2023年此后,医疗筑设各子行业经贸易绩无间分歧,一面行业受策略等表部情况等身分影响较大,举座样本企业贸易总收入呈幼幅下滑态势,但2024年前三季度一面细分行业红利才力企稳回升,医药筑设行业仍具有较强的红利才力,策划获现亦维系较好水准。从债务环境来看,行业债务增速全部放缓,功绩动摇令一面子行业偿债目标产生弱化,但全部财政杠杆水准较低,血本组织保守,短期及全部偿债才力较强。

化学原料单方面,受商场逐鹿加剧、下游需求偏弱等影响,2023年合连样本企业贸易总收入合计幼幅低落,加之研发进入加大令时代用度率上升,使得样本企业扣除非策划损益的净利润(以下简称“扣非净利润”)合计低落20.98%,下滑幅度较大。2024年此后,跟着行业库存出清,供需合连有所改革,前三季度样本企业贸易总收入合计同比幼幅回升4.70%,但毛利率延续下行态势,加之一面企业寻求新营业延长点,研发用度有所扩张,使失当期时代用度率无间上升,当期样本企业扣非净利润合计仍幼幅下滑1.38%,但与2023年比拟功绩下滑压力已明显缓解。其余,受行业特征影响,化学原料药企业策划获现才力较其他医药筑设子行业偏弱,近年来收现比维系正在0.9驾御。从债务领域来看,2023年此后化学原料药总债务增速已放缓至5%以内,且从样本企业中位数来看,目前资产欠债率不变正在25%驾御,全部财政杠杆较低,正在医药筑设各子行业中维系中游水准。偿债目标方面,从样本企业中位数来看,化学原料药企业策划获现对总债务的遮盖才力不断偏弱,且因为近年来短期债务占比相对较高,2023年此后样本企业短期债务占总债务中位数维系正在80%以上,泉币资金对短期债务的遮盖水准正在医药筑设行业中相对较低,泉币资金无法遮盖短期债务的短期债务的尾部企业近40%。全部来看,正在医药筑设行业中,化学原料药企业领域较幼,且策划获现才力相对偏弱,目前全部血本组织保守,但仍需合心一面尾部企业短期债务偿付危急。

化学造剂方面,2023年此后样本企业贸易总收入合计维系延长,但增速有所动摇。此中,2023年以化学造剂为主的普药仍延续往年抑价趋向,样本企业贸易总收入合计同比增速进一步放缓至2.11%,2024年此后跟着行业策略影响趋于不变,二季度此后院内处方药放量环境较好,加之一面更始药不断获批上市,前三季度样本企业贸易总收入合计同比延长6.29%,增速有所规复。红利才力方面,从样本企业中位数来看,2023年此后样本企业毛利率趋于不变,贩卖用度率低落策动时代用度率不断下行,控费环境优越,样本企业扣非净利润合计维系延长。不表,2024年此后化学造剂企业红利才力产生明显分歧,前三季度恒瑞医药、百济神州、百利天恒等更始药企扣非净利润增幅明显高于其他样本企业7。2023年此后,化学造剂企业债务领域增幅不大,2023年及2024年前三季度样本企业总债务合计增速均低于2%,固然财政杠杆水准比拟其他医药筑设企业较高,但血本组织全部仍较为保守,2023年此后资产欠债率维系正在35%驾御,总血本化比率维系正在22%驾御。现金流方面,合连企业策划获现维系较好水准,可以遮盖投资需求,使得融资节律趋于安稳,加之应付单子等策划性融资扩张、分红领域较大8等身分影响,样本企业筹资运动净现金流呈净流出态势。偿债目标方面,债务领域多数较大使得策划获现对总债务及泉币资金对短期债务的遮盖水准大凡,2023年及2024年前三季度样本企业中位数区分为0.28倍及0.23倍。全部来看,正在医药筑设各子行业中,化学造剂行业的收入、资产等各方面领域均位列第一,但近年来受种种策略影响,全部红利空间受到肯定挤压,他日跟着行业内红利水准逐渐分歧,更始类化药企业的上风或将进一步凸显。

生物造单方面,受益于成人疫苗重磅种类需求扩张、采浆及通例诊疗规复等,2023年样本企业贸易总收入合计有所延长,但2024年此后,HPV疫苗等种类逐鹿加剧、国产代替效应进一步巩固等身分令一面疫苗企业收入大幅下滑,生物造药样本企业贸易总收入合计由增转降,2024年前三季度合连样本企业贸易总收入合计同比低落16.73%。从红利才力来看,产物价钱低落、产物组织和贩卖形式转变等多重身分使得生物成操行业毛利率幼幅低落,加之研发用度、解决用度等进入加大使得时代用度率不断走高,2023年此后样本企业扣非净利润合计无间下滑,生物造药企业全部红利才力承压,但正在医药筑设各子行业中仍维系较高水准,2023年此后合连样本企业扣非归母净利率维系正在13%驾御,正在各医药筑设子行业中仅次于医疗工具行业。因为研发进入等资金需求较为兴隆,2023年此后生物造药企业总债务维系较高增速,样本企业总债务合计增速维系正在20%驾御,但全部来看合连企业应用债权融资相对较少,财政杠杆水准正在举座医药筑设企业中仍处于较低水准,截至2024年9月末样本企业资产欠债率及总血本化比率中位数区分为16.74%和5.87%,且短期债务占总债务比例相对较低,截至2024年9月末样本企业中位数为45.60%,血本组织保守、债务组织较优。现金流方面,2023年此后生物造药企业策划获现才力体现肯定动摇,全部仍维系较好水准,血本支付需求仍较为兴隆,但一面企业分红较多等令样本企业融资运动现金流合计呈净流出形态。偿债目标方面,从样本企业中位数来看,债务领域延长令策划获现对总债务的遮盖才力弱化,加之经贸易绩下滑令一面样本企业泉币资金领域删除,2023年此后样本企业泉币资金对短期债务的遮盖才力明显下滑,但仍能对短期债务造成优越遮盖,截至2024年9月末样本企业中位数为2.99倍。全部来看,行业逐鹿加剧、产物价钱下滑等令生物造药企业经贸易绩不断承压,加之行业特征令其研发进入需求正在各医药筑设子行业中维系较高水准,债务领域亦维系较速增速,偿债目标弱化,不表其红利水准仍处于较高水准,且全部财政杠杆水准很低,全部偿债压力不大。

医疗工具方面,因为大多卫生事故后一面产物需求回落,叠加医疗工具集采、医疗反腐等行业策略影响,2023年样本企业贸易总收入合计显着下滑,使得时代用度率亦呈较大增幅,当年样本企业扣非净利润合计低落超50%;但2024年此后,前三季度样本企业贸易总收入合计幼幅回升1.27%,的确来看,各细分范围功绩产生肯定分歧,高端产物入院不足预期、集采落地后产物价钱低落等多重身分令贸易毛利率低落,时代用度率亦无间走高,多重身分归纳影响下当期样本企业扣非净利润合计仍幼幅下滑,但与2023年比拟功绩下滑压力已明显缓解,且红利水准仍高于其他医药筑设子行业,2023年此后合连样本企业扣非归母净利率维系正在13%以上,正在各医药筑设子行业中位列第一。因为企业仍有较大研发等血本支付需求,2023年此后医疗工具企业总债务增速维系正在22%以上,较以前年度有所上升,但全部财政杠杆仍处于较低水准,2023年此后样本企业资产欠债率中位数维系正在19%驾御。现金流方面,2023年此后样本企业投资支付有所压缩,但迈瑞医疗等一面企业维系较大分红领域9令样本企业筹资运动净现金流合计净流出较多。偿债目标方面,截至2024年9月末样本企业泉币资金对短期债务的遮盖倍数中位数为7.49倍,全部仍维系很高水准。全部来说,表部情况多重身分影响出清后医疗工具企业功绩已逐渐规复,红利才力仍处于较高水准,目前全部血本组织保守,偿债压力不大;他日,跟着出海营业进一步生长及医疗筑筑以旧换新、国产代替等策略利好成效进一步开释,医疗工具企业收入及利润领域希望迎来延长,加之超永恒格表国债与贴息贷款等策略对他日策划运动现金净流入或有正向感化,估计他日医疗工具企业偿债才力或将进一步迎来边际擢升。

中单方面,跟着大多卫生事故后OTC端需求扩张,2023年中药样本企业贸易总收入合计延长5.70%,红利水准亦同比上升24.79%,但前期基数较高令2024年此后样本企业贸易总收入合计及扣非净利润合计区分回落3.18%及8.82%。时代用度方面,2023年此后控费环境优越,时代用度率全手下行,但中药企业贩卖用度率正在医疗筑设行业内仍相对较高。债务领域方面,中药企业全部融资节律趋于安稳,总债务增幅不大,2024年9月末样本企业总债务合较量2023年尾根基持平,财政杠杆正在医药筑设类企业中处于中游偏高水准,2023年此后样本企业资产欠债率中位数维系正在30%驾御,全部来看血本组织较为保守。现金流方面,2023年此后收现比下滑使得样本企业策划获现领域有所删除,血本支付亦有所低落,较大的分红领域令筹资运动现金流维系净流出态势。偿债目标方面,策划获现下滑令其对总债务的遮盖才力有所弱化,短期债务占比低落使得泉币资金对其遮盖才力幼幅巩固,截至2024年9月末样本企业中位数区分为0.31倍和2.92倍。全部来看,中药企业近年来保守生长,目前全部财政杠杆水准不高,偿债压力可控。

2024年此后,我国国民经济稳中有进,延长动能一向巩固,同时生齿组织正在低生育率的驱动下已现实步入“少子型老龄化”阶段,卫生总用度远超同期GDP增速,医保会叙与国采常态化运转正在卫生用度总量延长的进程中进一步腾出空间以增援更始产物进入商场,加之医药出海策略根源的一向夯实,宏观与策略层面的利好身分推动医药财产升级一向加快。暂时医药筑设行业全部仍以“更始”和“出海”为主线,细分行业生长趋向与经贸易绩产生分歧。此中,化学原料药行业产物价钱触底回升及供需合连改革希望缓解企业功绩与逐鹿情况,专利悬崖到来亦将为特点原料药企供给生长窗口,但行业全部仍体现企业数目多、头部企业商场份额大凡、逐鹿充足的特征,他日产物序列丰裕、可以收拢商场扩容机遇以及财产链一体化上风显着的化学原料药企业希望维系逐鹿身分,行业全部信用水准估计仍维系不变;化学造剂行业正在集采与医保会叙等一系列控费策略常态化运转及囚禁举措升级布景下,已全部从普药的白热化逐鹿中转向更始药范围的不断拓展,产能整合无间加快同时财产组织进一步优化,但策略影响下红利空间受到肯定挤压,他日跟着行业内红利水准逐渐分歧,更始类化药企业的上风或将进一步凸显;生物造药行业出海现象维系炎热,中表药企合营买卖一再,但一面细分范围逐鹿加剧令红利才力承压,财政杠杆水准正在举座医药筑设企业中仍处于较低水准;医疗工具行业跟着我国高值耗材及筑筑研发与筑设水准一向降低,正在国产代替不断推动的同时,良多高附加值的医疗工具产物亦希望拓展国际商场,大方的医疗筑筑招采订单成为合连企业优越的他日功绩根源,也促使其商场占据率和商场身分稳步擢升,信用质料希望稳中有升;中药行业伴跟着OTC端的疾速生长,正在维系现有逐鹿方式与生长趋向的根源上,跟着更始种类逐渐推向商场,生漫空间亦将加倍宽阔,目前全部财政杠杆水准不高,偿债压力可控,信用水准维系不变。总体而言,2025年医药商场需求估计如故维系兴隆,他日医药行业扩容仍具很强韧性,跟着行业策略等表部情况影响出清,医药筑设行业全部偿债才力或将维系较强水准,估计他日12~18个月医药筑设行业全部信用质料不会产生宏大转变,一面细分行业信用水准可以迎来边际擢升。

[1]指一个国度或区域正在肯按期间内,为展开卫生供职运动从全社会筹集的卫生资源的泉币总额,按源泉法核算。

[2]依照2024年5月国度发改委等部分揭橥的《合于印发推进医疗卫生范围筑筑更新实践计划的通告》,超永恒格表国债增援比例参照主题预算内投资比例,即东、中、西、东北区域增援比例区分不逾越审定总投资的40%、60%、80%、80%,享福异常区域生长策略区域服从的确策略条件奉行。主题本级项目服从相合法式奉行。

[3]统计口径蕴涵各年受理或容许/倡议容许的更始化学药品、刷新型化学药品和5.1类化学药品,下同。

[6]因为选用财政数据时代为2021~2023年及2024年前三季度。正在估量一面目标时,如短期债务/总债务(%),存正在一面样天职母为0的环境,无法估量合连目标值,同时,故正在解析对应时代样本环境时未将上述企业纳入样本企业中,亦未包括ST或*ST企业。

[7]2024年前三季度,化学造剂样本企业扣非净利润合计同比延长88.89%,若扣除上述企业,其余样本企业扣非净利润合计同比延长28.42%。